Encarna Hernández es periodista y community manager. Doctoranda en la Universidad de Murcia en el Programa de Ciencia Política y de la Administración, donde desarrolla su tesis sobre Presupuesto Abierto. Actualmente es responsable de comunicación en NovaGob.

¿Qué se puede decir de la importancia de los presupuestos dentro de la gestión pública? No hace mucho, la OCDE los definió como un “contrato” entre la ciudadanía y el Estado, es decir, la piedra angular de la “arquitectura de confianza” dentro de una sociedad en la que la existencia de una economía transparente, como advirtió Stiglitz[1], es un elemento clave de bienestar y de seguridad.

Si el Gobierno Abierto se ha convertido en la que podríamos calificar como la iniciativa más popular a nivel internacional en relación con la “buena gobernanza”, el concepto y práctica de lo que se denomina “Presupuesto Abierto” no lo es menos, algo que se justifica, como avisan Khagram, De Renzio y Fung, por la histórica opacidad que ha envuelto las decisiones presupuestarias de Gobiernos y Administraciones públicas, y por las necesidades de una transparencia fiscal que la crisis económica ha puesto aún más de manifiesto.

Pero esta crisis también ha supuesto a su vez una oportunidad para relanzar los esfuerzos internacionales dirigidos a promover la transparencia fiscal y prevenir que resurjan prácticas opacas que aumentan los riesgos de las perspectivas fiscales de los países. En este sentido, es amplísima la teoría y las aproximaciones empíricas (que no tenemos espacio de abordar aquí) que evidencian los beneficios de la transparencia (como auténtico bien público) para la economía y la gobernanza.

A modo de ejemplo de lo que apuntamos, citamos dos estudios recientes: uno de Sarr, que certifica que los países más transparentes tienen presupuestos más veraces y confiables, con proyecciones más precisas de crecimiento económico e inflación, e igualmente gastos mejor previstos. ¿Qué significa esto, a la postre? Prestación más eficaz de los servicios y mayor estabilidad económica. La otra investigación pertenece a De Renzio y Wehner, que señalan menores costos derivados de los préstamos soberanos y como consecuencia de la corrupción de los Gobiernos más transparentes, del mismo modo que la participación ciudadana en procesos presupuestarios posibilita mejores recursos para políticas sociales y educativas.

En España, la información que se refiere al gasto público está en el centro del debate de la adaptación de las Administraciones Públicas a la Ley de Transparencia, por varias razones. En primer lugar, se trata del tipo de información más demandada por la ciudadanía, según una encuesta publicada en febrero de 2013 por el Observatorio Nacional de las Telecomunicaciones y la Sociedad de la Información; en segundo lugar, existe un especial déficit sobre la información de tipo económico que ofrecen los Ayuntamientos españoles, tal y como se desprende de los resultados de un estudio de la FEMP, publicado en julio de 2014, obteniendo peores resultados que la normativa y organizativa en cuanto a las obligaciones de transparencia activa impuestas por la Ley de Transparencia.

Estos déficits de información presupuestaria dentro de la Administración local española son especialmente problemáticos en un contexto aún de impacto de la crisis económica sobre las Entidades Locales que ha dado lugar a un estricto control de la deuda y el déficit público, a lo que se suma la demanda de mejores servicios, y una gestión más eficaz, eficiente y transparente.

Los principios de la transparencia presupuestaria

Las iniciativas sobre transparencia fiscal de organismos como la OCDE o el FMI dirigieron desde finales de los noventa la atención internacional sobre esta materia. Una atención que no solo no ha sido abandonada, sino que se ha reforzado con la revisión del Código de Transparencia Fiscal del FMI en 2014 y los principios de la OCDE de Gobernanza Presupuestaria de 2015. Así mismo, destacan otros proyectos como los principios de Alto Nivel sobre Transparencia Fiscal de GIFT, que fueron adoptados por las Naciones Unidas en una resolución de 2012 sobre transparencia en las políticas fiscales en la que se animaba a los Estados miembros a intensificar sus esfuerzos para mejorar la participación, la rendición de cuentas y la transparencias en sus presupuestos.

Un elemento clave de estos principios es hacer la transparencia “efectiva”, es decir, que la ciudadanía sea capaz de entender los datos que se le están mostrando, para de este modo hacer posible la participación en este terreno. La transparencia fiscal o presupuestaria implica ante todo que la información sea accesible y comprensible para todas las partes interesadas, de forma que permita el análisis, la comparación y la rendición de cuentas.

Otras iniciativas importantes en el terreno de la transparencia presupuestaria son la Encuesta de Presupuesto Abierto y la Guía sobre Gobierno Abierto. La Encuesta de Presupuesto Abierto es un estudio comparativo independiente llevado a cabo por Internacional Budget Partnership (IBP) y que examina la transparencia presupuestaria más de 100 países desde 2006, incluyendo las oportunidades de participación pública en el proceso presupuestario y la fortaleza de las instituciones formales de vigilancia y control.

Por su parte, la Guía sobre Gobierno Abierto, desarrollada por Transparency & Accountability Initiative y por la Alianza para el Gobierno Abierto, tiene por objetivo ayudar a los Gobiernos y a la sociedad civil a avanzar en transparencia, participación y rendición de cuentas. Entre las áreas que cubre esta guía está la información presupuestaria, incluyendo compromisos explícitos que los Gobiernos pueden adoptar en materia de Presupuesto Abierto.

El gran reto de contar con estándares de datos presupuestarios abiertos

Dentro de la corriente que promueve el Presupuesto Abierto, la apertura de los datos presupuestarios en formatos usables y reutilizables es una de las puntas de lanza para que una Administración pública se considere avanzada en su grado de apertura. Uno de los principales problemas de la apertura de datos, como reconoce Mor Rubinstein, directora de investigación de Global Open Data Index, es la medición de estas iniciativas, por la necesidad de estándares y marcos comunes de evaluación. Es decir, ¿qué datos presupuestarios priorizamos? ¿Cuáles tienen mayor potencial de servicio público?

En resolver esta cuestión se están ocupando iniciativas como el Marco común de evaluación de datos abiertos o la Carta de datos abiertos, avanzando en el camino de lograr estándares de datos armonizados y un mayor compromiso institucional. En España, la norma UNE 178301 Ciudades Inteligentes. Datos Abiertos (Open Data) aporta novedades al establecer un conjunto de requisitos para la reutilización de datos. Lo interesante de esta norma es que señala las métricas necesarias para cuantificar el nivel de Open Data en una ciudad, definiendo un conjunto de indicadores en cinco grupos (político, organizacional, técnico, legal y económico). Además, define 10 conjuntos de datos con sus correspondientes vocabularios para que los Gobiernos lo tomen como referencia para su publicación de forma homogénea e interoperable.

Las herramientas: nuevas tecnologías al servicio de la apertura presupuestaria

La versión española de Where is my Money go? Desarrollado por Civio. Cada vez son más las Administraciones Públicas que se suman a esta fórmula para mostrar a la ciudadanía cómo se gasta el dinero de sus impuestos. Últimamente lo ha puesto en marcha, entre otros, el Gobierno de Navarra.

Se trata de un software de código abierto que permite que la información presupuestaria sea presentada de forma gráfica, atractiva y accesible. Un proyecto de Open Knowledge Foundation.

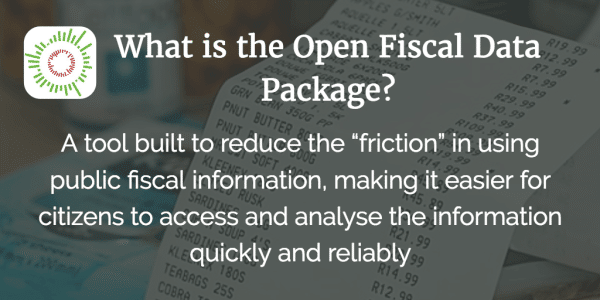

Estándar Internacional de Datos Presupuestarios Abiertos

México ha sido el primer país en integrarse al estándar internacional de datos presupuestarios abiertos (Open Fiscal Data Package), promovido por la Iniciativa Global para la Transparencia Fiscal (Global Initiative for Fiscal Transparency), en colaboración con la organización Conocimiento Abierto Internacional (Open Knowledge International) y la Iniciativa BOOST del Banco Mundial.

Herramienta de Gobierto para consultar, analizar y comparar los presupuestos municipales de España. Recientemente, la Generalitat de Catalunya ha incorporado este comparador para explorar y analizar los presupuestos de todos los municipios catalanes.

Notas:

[1] Stiglitz, J. E. (2012). El precio de la desigualdad. Madrid: Taurus.